報(bào)告指出:2022年旅遊市(shì)場(chǎng)景氣下(xià)探,波動築底,旅遊産業景氣、企業家信心、遊客滿意度等指标走低(dī),政府托舉政策和市(shì)場(chǎng)主體(tǐ)創新(xīn)對于穩定旅遊經濟基本面發揮了(le)積極作(zuò)用。2023年是貫徹落實黨的二十大精神,以中國式現(xiàn)代化(huà)全面推進中華民(mín)族偉大複興的開局之年,也(yě)是堅持以文塑旅、以旅彰文,推進文化(huà)和旅遊深度融合的破題之年。“乙類乙管”新(xīn)規實施,恢複20國出境遊等政策變化(huà)減少了(le)疫情對旅遊經濟發展的影響,春節旅遊市(shì)場(chǎng)的繁榮奠定了(le)市(shì)場(chǎng)快(kuài)速回暖的主基調,預計全年旅遊市(shì)場(chǎng)呈“穩開高走、持續回暖”總體(tǐ)格局。

2022年市(shì)場(chǎng)景氣下(xià)探,國内旅遊跌至疫情以來(lái)新(xīn)低(dī)

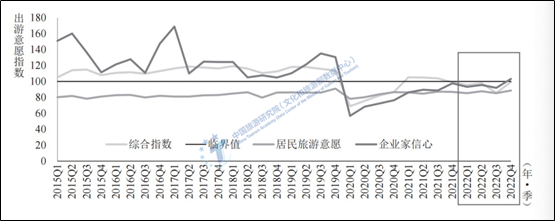

2022年新(xīn)冠疫情散發貫穿全年,各地防控措施有所收緊,居民(mín)出遊心态更趨謹慎。2022年全國旅遊經濟運行綜合指數(CTA-TEP)位于臨界值以下(xià),第一(yī)至第四季度指數值分(fēn)别為(wèi)95.60、97.82、85.59和99.32,季度均值為(wèi)94.58,較2021年低(dī)8.64。居民(mín)出遊意願均值為(wèi)86.73,與上(shàng)年基本持平。旅遊企業家信心指數3個(gè)季度低(dī)于臨界值。

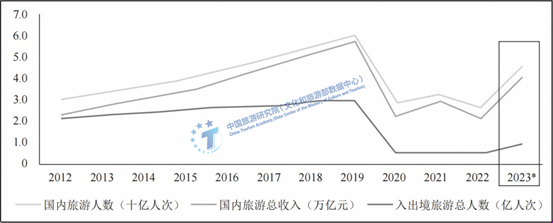

2022年全國國内旅遊人(rén)數25.3億人(rén)次,同比下(xià)降22.1%,較2020年下(xià)降12.12%,恢複至疫前42.1%;實現(xiàn)國内旅遊收入約2.04萬億元,同比下(xià)降30%,較2020年下(xià)降約8.5%,恢複至疫前30.7%。預計全年入出境旅遊人(rén)數約4630萬人(rén)次,同比下(xià)降約4.8%,恢複至疫前15.5%。

2012年-2023年旅遊市(shì)場(chǎng)主要指标趨勢

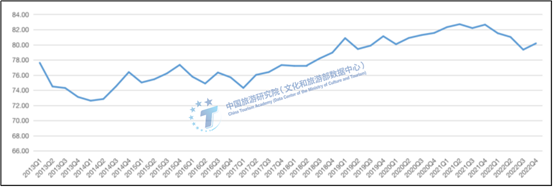

2022年的全國遊客滿意度綜合指數80.52,仍處于“滿意”水平,但(dàn)是同比下(xià)降2.37%,為(wèi)2016年以來(lái)的首次回落。疫情管控導緻“盲盒式出遊”、目的地生(shēng)活共享内容欠豐富、現(xiàn)代旅遊産品創新(xīn)供給不足,是導緻遊客滿意度下(xià)降的主要原因。

1、旅遊市(shì)場(chǎng)複蘇阻力下(xià)沉,旅遊消費呈現(xiàn)“時(shí)間(jiān)前移、空間(jiān)就(jiù)近、結構分(fēn)散”特征

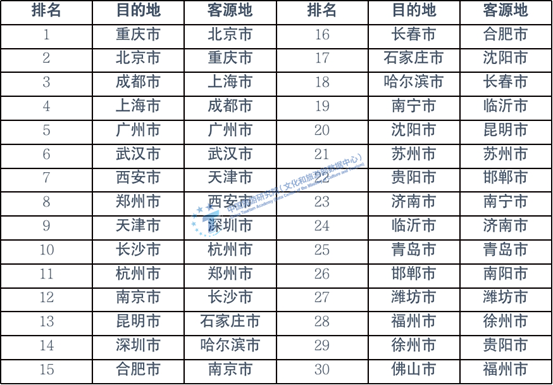

2022年疫情頻繁散發,年底之前地方防控力度有所加強,呈現(xiàn)出“上(shàng)穩下(xià)緊”特征,黨中央、國務(wù)院堅持動态清零總方針,一(yī)線、新(xīn)一(yī)線城市(shì)防控精準性相對更高,二線、三四線城市(shì)以及農(nóng)村(cūn)地區防控口徑總體(tǐ)梯度遞增,旅遊市(shì)場(chǎng)複蘇阻力下(xià)沉。全年省域、市(shì)域旅遊經濟内循環明顯,本地遊、周邊遊、近郊遊等近程化(huà)出遊特征依舊顯著,旅遊消費的人(rén)口紅(hóng)利強于資源紅(hóng)利。從排名前30的旅遊目的地和客源地名單中看出,重慶、北京、成都、上(shàng)海、廣州等作(zuò)為(wèi)熱門旅遊目的地,城市(shì)旅遊景氣度高。在精準防控等靈活度較高的防疫政策下(xià),即使在上(shàng)海、廣州等地多次暴發階段性疫情,遊客出遊和接待遊客規模仍保持較為(wèi)領先的水平。

2022年市(shì)域旅遊目的地和客源地排名

旅遊需求釋放(fàng)更多向周末、節假日等适遊窗口期集中。2022年7個(gè)假期全國出遊人(rén)次約占2022年全年的42.35%,旅遊收入約占全年的35.23%。假日出行選擇1-3天出遊時(shí)間(jiān)較多。本地化(huà)旅遊需求推動遊客消費從吃住行遊購(gòu)娛等傳統領域流向遊憩裝備和遊樂(yuè)用品等非傳統旅遊領域,沖鋒衣、桌遊、飛盤等裝備和遊戲用品消費居前。遊客行前花費增加,旅遊消費的行業邊界更加寬泛。

旅遊消費主體(tǐ)持續探索消費場(chǎng)景在結構上(shàng)的多樣性,景觀之上(shàng)是生(shēng)活,遊客在行程中更看重文化(huà)内涵和場(chǎng)景體(tǐ)驗,“輕體(tǐ)重文”、社群旅遊、夜間(jiān)旅遊、冰雪旅遊等業态加速興起。遊客消費空間(jiān)逐漸從景區、景點等傳統旅遊消費場(chǎng)所向曆史文化(huà)街區、商(shāng)圈休閑區、城市(shì)公園等公共消費空間(jiān)擴展。

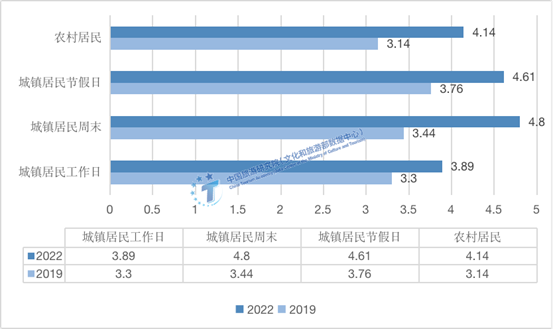

在有限的時(shí)間(jiān)和空間(jiān)範圍内,本地休閑與近程旅遊之間(jiān)的邊界越來(lái)越模糊。城鄉居民(mín)休閑時(shí)間(jiān)繼續提升,周末休閑日趨常态化(huà)。2022年,城鎮居民(mín)工作(zuò)日、周末、節假日休閑時(shí)間(jiān)較疫情前2019年均出現(xiàn)不同程度增長:周末增幅最大,成為(wèi)城鎮居民(mín)休閑重要時(shí)段,節假日次之,日均休閑時(shí)間(jiān)分(fēn)别增加1.36小時(shí)、0.85小時(shí)。從全年來(lái)看,2022年城鎮和農(nóng)村(cūn)居民(mín)的總休閑時(shí)長分(fēn)别為(wèi)1522.4小時(shí)和1511.1小時(shí),比疫情前2019年分(fēn)别增加289.3小時(shí)和365小時(shí)。

城鄉居民(mín)休閑時(shí)長(單位:小時(shí))

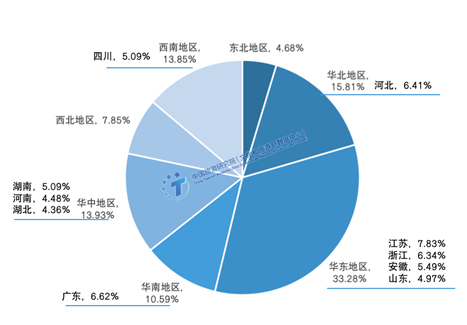

從客流的區域流動趨勢上(shàng)看,“本地人(rén)遊本地”改變區域旅遊發展格局,省内遊比例超過8成。省際旅遊客流主要表現(xiàn)為(wèi)相鄰省份間(jiān)客流流動,客流量随距離增加而衰減特征明顯。在全國100條最重要的省際旅遊客流中,有81條省際旅遊客流為(wèi)相鄰省份之間(jiān)的旅遊流動,僅有19條旅遊客流為(wèi)非相鄰省份之間(jiān)的旅遊流動。地區跨省接待比例中,華東地區接待跨省旅遊客流量最大,占比為(wèi)33.28%,從排名前10位的流出和接待省份可以看出人(rén)口規模對區域旅遊發展的重要性在提升。

2、旅遊産業景氣不及預期,企業積極自救展現(xiàn)内生(shēng)動力

住宿産業格局呈現(xiàn)頭部效應不斷強化(huà)。從全球酒店(diàn)排名看,我國酒店(diàn)集團排位不斷上(shàng)升。雖然這(zhè)三年中國住宿業投資增速有所下(xià)滑,行業酒店(diàn)數量和房(fáng)間(jiān)數增長幅度較小,但(dàn)處于頭部的酒店(diàn)集團規模有所增長,行業分(fēn)化(huà)加劇(jù)。從投資與績效看,行業景氣陷入新(xīn)的低(dī)谷。2020年住宿業投資同比增速為(wèi)-0.8%,2021年回升至6.63%,2022全年來(lái)看,企業業績不及年初預期,是住宿業曆年虧損最為(wèi)嚴重的一(yī)年。

從風(fēng)景到場(chǎng)景正在成為(wèi)旅遊景區、主題公園與旅遊度假區發展的新(xīn)方向。近距離的出行、高頻次的休閑、多場(chǎng)景的消費,成為(wèi)疫情以來(lái)節假日旅遊市(shì)場(chǎng)的顯著特征。場(chǎng)景融入風(fēng)景,旅遊景區和目的地發展呈現(xiàn)新(xīn)格局。北京杜威中心的梵高和莫奈的光影藝術大展、嘉興的歌(gē)斐頌巧克力小鎮、蚌埠的禾泉山莊、上(shàng)海春秋的建築可閱讀、城市(shì)微旅遊,以及春秋集團推出的春野秋夢露營産品等。這(zhè)些(xiē)不是傳統的景區,而是全新(xīn)的消費場(chǎng)景,旅遊景區乃至旅遊産業的邊界處于消失和重構的進程中,強調文化(huà)引領和科技賦能(néng),由需求側來(lái)定義旅遊景區将成為(wèi)不可逆轉的趨勢。

旅行服務(wù)商(shāng)經曆了(le)疫情發生(shēng)以來(lái)最難熬的一(yī)年。相較于主營業務(wù)在線下(xià)的旅行服務(wù)商(shāng)而言,OTA的業務(wù)複蘇稍顯樂(yuè)觀。攜程集團旗下(xià)鄉村(cūn)振興品牌攜程度假農(nóng)莊先後在安徽、河(hé)南(nán)、新(xīn)疆、江西(xī)等多省區落地,累計接待客源已覆蓋全國30個(gè)地區。同程集團通過收購(gòu)雲南(nán)紅(hóng)土(tǔ)航空股權,并接受地方政府注資,以湖南(nán)航空有限公司新(xīn)品牌亮相,跻身(shēn)成為(wèi)國内為(wèi)數不多擁有自己航空公司的旅遊企業之一(yī)。馬蜂窩聚焦本地遊,瞄準“旅遊+社群經濟”,開展了(le)近一(yī)年的“周末請上(shàng)車”活動。飛豬年推出新(xīn)品欄目—“奇妙之旅”,每周探索小衆目的地的旅行玩(wán)法。

3、扶持政策由“托底”轉向“托舉”,各地争相通過旅遊優惠穩定基礎市(shì)場(chǎng)

2022年,旅遊業進入疫情以來(lái)層級最高、力度最大的政策周期,有力支撐了(le)旅遊産業複蘇進程。各級各地政府推出包括“退、減、免”的稅收優惠政策,“降、貼、貸”的金(jīn)融扶持政策,“擴、促、引”的消費促進政策以及“穩、補、緩”的就(jiù)業幫扶政策。對降低(dī)旅遊業企業運營成本、增加企業盈利能(néng)力起到了(le)較好(hǎo)(hǎo)的提振作(zuò)用。2022年1月(yuè)(yuè)1日至11月(yuè)(yuè)25日,國務(wù)院及相關(guān)部委共發布了(le)40個(gè)與旅遊發展密切相關(guān)的政策文件。政策内容主要圍繞文化(huà)、發展、服務(wù)、鄉村(cūn)、加強、疫情、防控、休閑、戶外運動等展開,總體(tǐ)上(shàng)可劃分(fēn)為(wèi)纾困解難、推動旅遊市(shì)場(chǎng)複蘇和促進旅遊産業發展三類。公共服務(wù)供給方面,通過頂層設計、文旅融合、旅遊惠民(mín)、科技賦能(néng)、多部門協調等系統化(huà)推動公共服務(wù)從專用到專享,拓寬主客共享的旅遊公共服務(wù)邊界。

2023年旅遊市(shì)場(chǎng)預期樂(yuè)觀,預計全年“穩開高走,持續回暖”

2023年春節假日成為(wèi)2020年以來(lái)最好(hǎo)(hǎo)的春節假日旅遊市(shì)場(chǎng),拉開了(le)全年旅遊經濟“高開穩增”的序幕。預計二季度旅遊市(shì)場(chǎng)将進入預期轉強和供給優化(huà)的新(xīn)通道,暑期有望迎來(lái)全面複蘇,避暑旅遊很可能(néng)接近甚至達到疫情同期水平。預計2023年,國内旅遊人(rén)數約45.5億人(rén)次,同比增長約80%,約恢複至2019年的76%。實現(xiàn)國内旅遊收入約4萬億元,同比增長約95%,約恢複至2019年的71%。全年入出境遊客人(rén)數有望超9000萬人(rén)次,同比翻一(yī)番,恢複至疫前的31.5%。

首頁

首頁

河(hé)南(nán)·洛陽·洛龍區 厚載門街88号正大國際中心東區7号樓38層、39層

河(hé)南(nán)·洛陽·洛龍區 厚載門街88号正大國際中心東區7号樓38層、39層 hnwltzjt@126.com

hnwltzjt@126.com  0379-60658080

0379-60658080